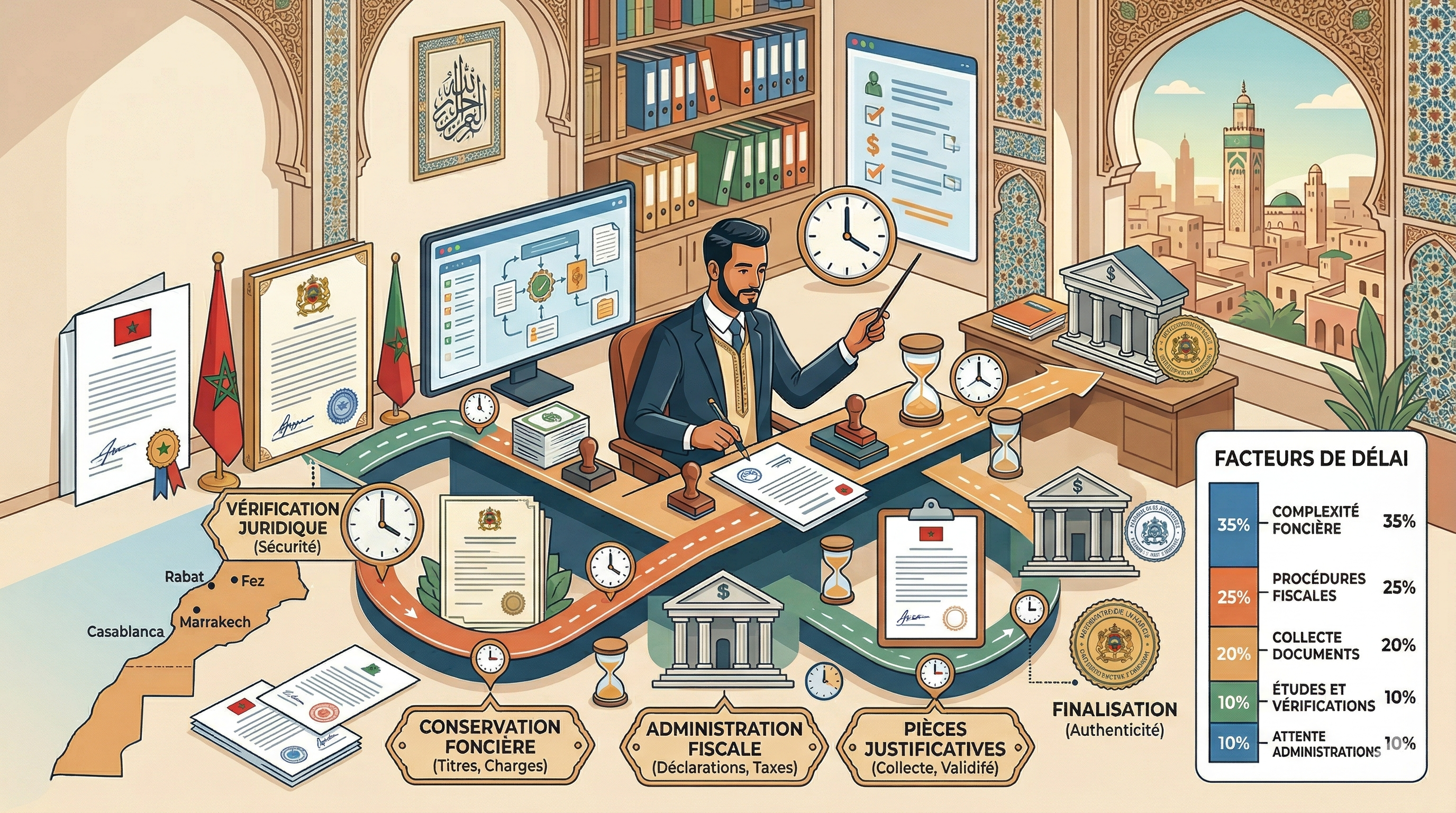

1. L'exigence documentaire et la genèse du dossier

La constitution initiale d'un dossier notarial s'apparente à une véritable entreprise de spéléologie administrative. Le praticien du droit doit réunir un corpus exhaustif de pièces justificatives avant même d'envisager la rédaction sécurisée de l'avant-contrat.

La compilation exhaustive des prolégomènes administratifs

Chaque transaction immobilière requiert une assise factuelle inexpugnable. Le notaire se doit d'exiger les justificatifs d'état civil complets, les diagnostics techniques certifiés et les documents d'urbanisme afférents au bien. Cette phase est lourdement tributaire de la célérité des parties prenantes et des instances publiques. Une simple discordance patronymique sur un extrait de naissance peut paralyser l'avancement du dossier durant de longues semaines. Les mairies disposent de leurs propres rythmes de traitement. L'officier public n'a d'autre choix que de composer avec cette latence institutionnelle pour garantir la probité absolue de la mutation. Il en va de la sécurité des contractants.

L'interdépendance avec les instances syndicales et bancaires

L'acquisition d'un bien en copropriété ou l'intervention d'un établissement de crédit ajoute un degré de complexité substantiel à la temporalité du dossier. Le notaire doit obligatoirement obtenir l'état daté auprès du syndic pour s'enquérir de la santé financière du lot. Il s'agit d'une étape rigoureusement incompressible. Parallèlement, le dialogue avec les instances bancaires pour l'émission des offres de prêt et la programmation précise des appels de fonds s'avère fréquemment byzantin. Les allers-retours épistolaires et numériques entre l'étude notariale, les courtiers et les organismes prêteurs s'étirent inévitablement, dilatant ainsi le chronogramme initialement espéré par l'acquéreur et le vendeur.

2. L'investigation foncière et la purge des vicissitudes

La sécurité juridique d'une transmission de patrimoine ne souffre d'aucune approximation. L'investigation foncière constitue le cœur névralgique de la mission notariale, justifiant intrinsèquement la majeure partie de la temporisation observée.

L'auscultation minutieuse du cadastre et des servitudes

Le notaire procède à une radiographie complète de l'historique de la propriété. Il interroge les services de la publicité foncière pour obtenir un état hors formalité. Cette démarche méthodique permet de déceler d'éventuelles servitudes grevant le fonds, qu'elles soient de passage, de tréfonds ou d'urbanisme. La révélation d'une contrainte non déclarée nécessite souvent une analyse exégétique des titres antérieurs. Parfois, il s'avère indispensable de remonter la chaîne translative de propriété sur une période trentenaire pour asseoir la légitimité irréfutable du titre. Ce travail de bénédictin exige une minutie extrême. Elle repousse d'autant la concrétisation de l'acte authentique.

Le désintéressement des créanciers et le droit de préemption

Un bien immobilier n'est que rarement dénué de toute contingence financière ou étatique. La présence d'inscriptions hypothécaires ou de privilèges de prêteurs de deniers impose au notaire de diligenter une procédure de purge. Il faut sonder chaque créancier pour connaître le reliquat exact de la créance et organiser le séquestre des liquidités nécessaires à la mainlevée. En outre, la transmission de la Déclaration d'Intention d'Aliéner (DIA) ouvre à la commune un droit de préemption urbain. Les municipalités disposent d'un délai légal inaliénable de deux mois pour préempter ou renoncer à leur droit. Ce couperet temporel est d'ordre public. Toute tentative de précipitation devient alors parfaitement illusoire.

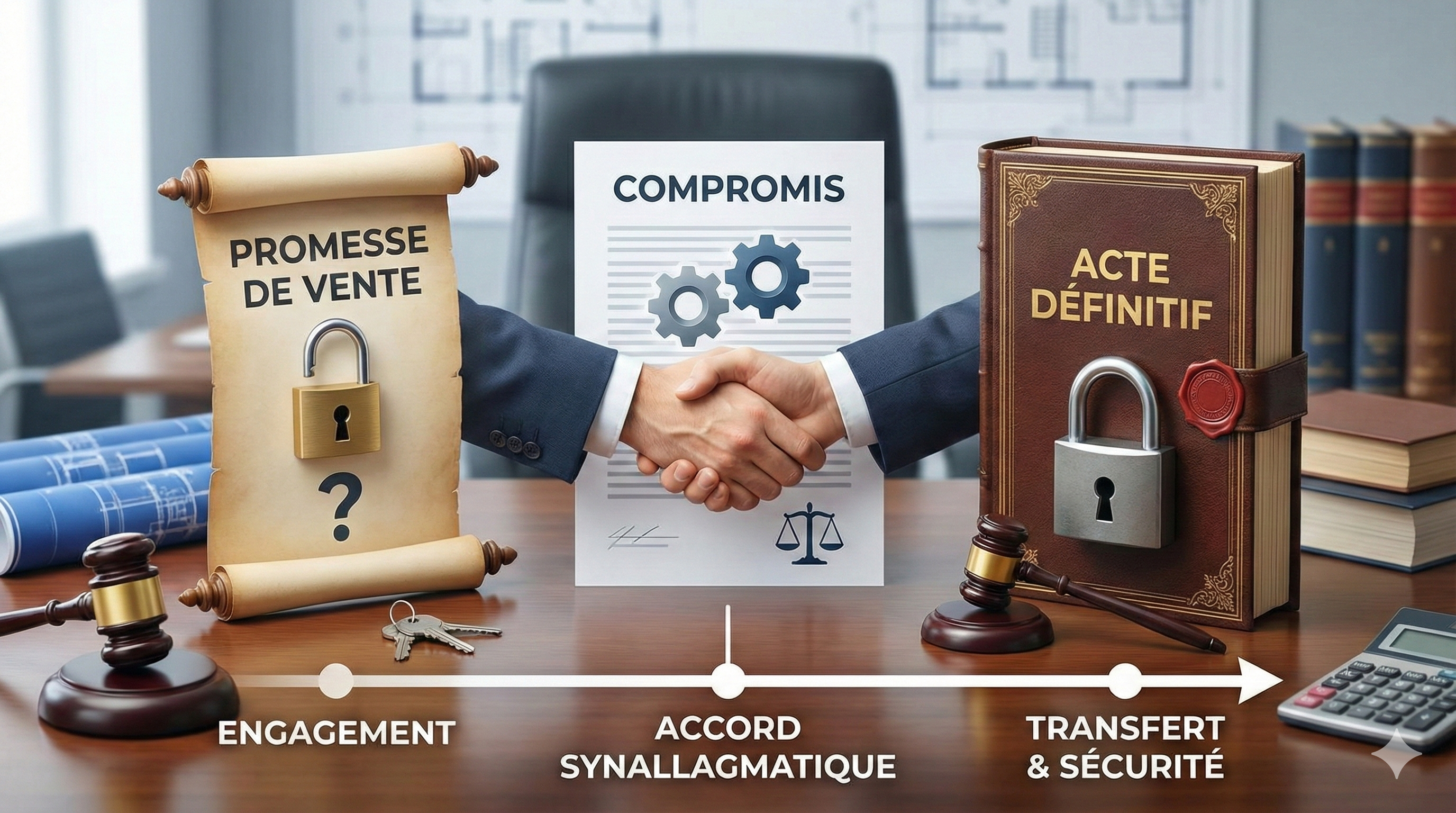

3. La synallagmatique fiscale et l'apothéose authentique

Le dénouement de la procédure notariale s'orchestre autour de la satisfaction des prérogatives pécuniaires de l'État, suivie immédiatement de la solennité inhérente à la signature finale.

Les méandres de l'enregistrement et de l'orthodoxie tributaire

Le notaire agit en qualité de collecteur d'impôts direct pour le compte de l'administration fiscale. Il est strictement tenu de calculer avec une acuité parfaite les droits d'enregistrement, les taxes de publicité foncière et, le cas échéant, le quantum de la plus-value immobilière. Cette orthodoxie tributaire requiert parfois l'interprétation de rescrits fiscaux sibyllins ou la consultation de clercs spécialisés pour des cas atypiques. Les services fiscaux exercent un contrôle a posteriori implacable. Par conséquent, la préparation minutieuse des déclarations annexes à l'acte exige un délai incompressible pour prévenir tout risque de redressement pour le client ou d'engagement de la responsabilité civile professionnelle de l'étude. La loi est formelle à ce sujet.

L'ultime collation et l'inviolabilité de l'acte

Avant d'apposer son sceau magistral, l'officier public s'adonne à la collation de l'acte. Il s'agit de la relecture scrupuleuse du projet authentique, de ses multiples annexes et des vérifications d'usages. La moindre coquille ou ambiguïté sémantique doit être impitoyablement éradiquée. Le jour de la réitération, la lecture aux parties n'est pas une banale incantation. C'est la validation définitive de leur consentement mutuel et pleinement éclairé. Une fois paraphé et signé, le document acquiert force probante et exécutoire, revêtu de l'inviolabilité absolue conférée par l'autorité publique. Cette transmutation juridique suprême justifie, à elle seule, la longue et silencieuse maturation qui l'a précédée.