Dans un marché immobilier en constante mutation, la Vente en

l’État Futur d’Achèvement (VEFA) s’impose comme une formule d’acquisition

particulièrement attractive au Maroc. Elle permet d’acheter un bien « sur plan

», souvent à un coût plus avantageux qu’un bien achevé. Mais cette attractivité

ne saurait occulter la complexité juridique qui l’entoure. Encadrée de manière

rigoureuse, la VEFA repose sur des fondements légaux précis et mobilise des

acteurs clés — au premier rang desquels figure le notaire, véritable sentinelle

du droit.

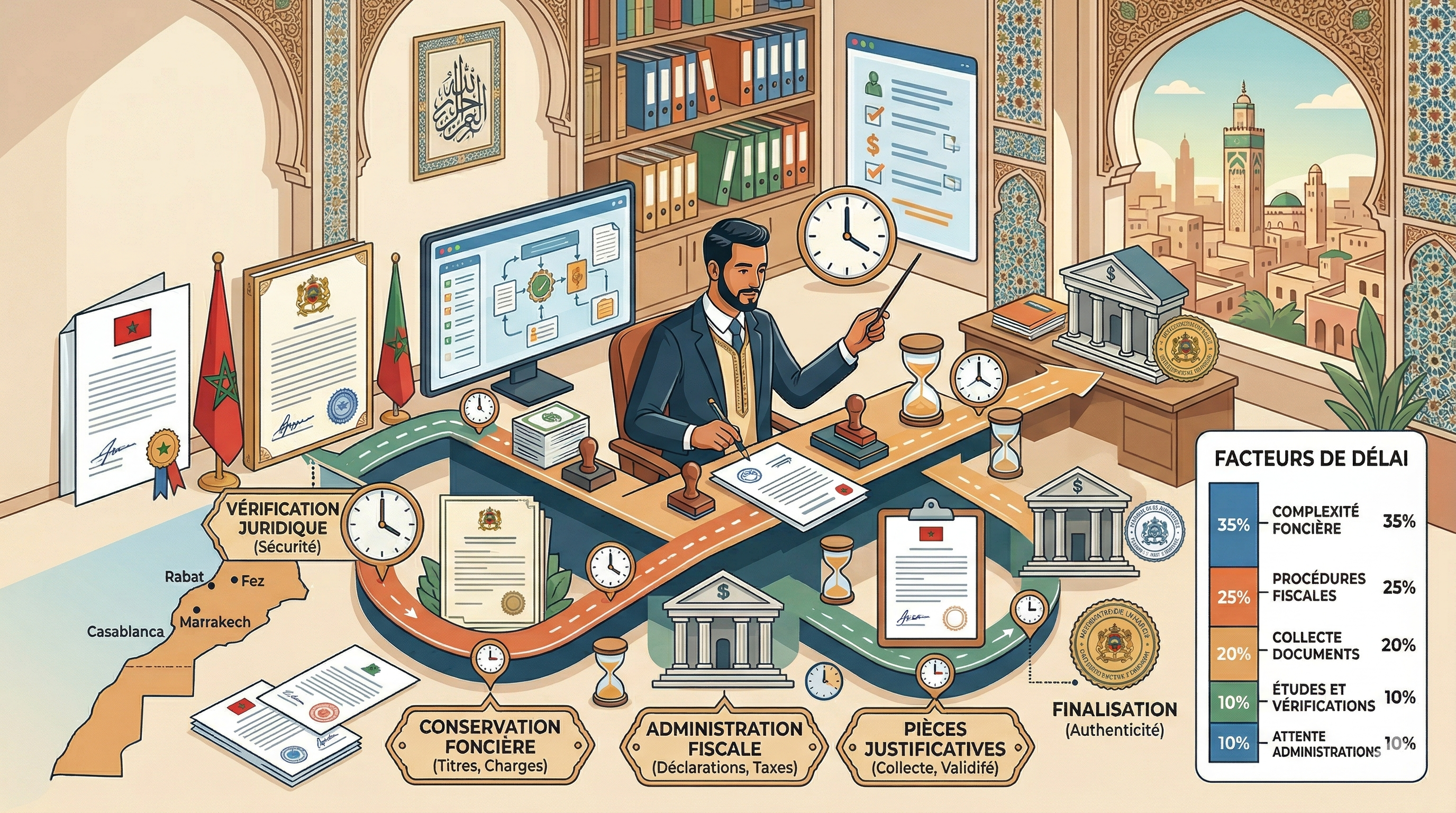

La VEFA au Maroc : un achat sécurisé mais encadré par la

loi

Le Code des Obligations et des Contrats, enrichi par la loi

44-00, encadre la VEFA avec un souci de protection de l’acquéreur. Ce type de

vente repose sur un contrat bilatéral engageant le promoteur à livrer un bien

immobilier conforme à un descriptif technique précis, dans des délais définis,

en contrepartie de paiements échelonnés.

La législation marocaine impose, dans ce cadre, plusieurs

garde-fous : obligation d’établir le contrat de vente devant notaire, exigence

d’une garantie d’achèvement — qu'elle soit extrinsèque (garantie bancaire ou

assurance) ou intrinsèque (financement sur fonds propres du promoteur) — et un

calendrier de paiement conditionné à l’avancement des travaux. L’objectif :

éviter toute spéculation ou malversation au détriment du futur propriétaire.

Pourquoi le rôle du notaire est central dans la

protection de l’acquéreur

Plus qu’un simple instrumentaire d’actes, le notaire agit

comme un acteur fondamental de la sécurité juridique en matière de VEFA. Il

veille à la transparence de la transaction, à l’équilibre contractuel, mais

surtout, à la conformité légale de chaque engagement.

Avant la signature de l’acte, le notaire procède à une série

de vérifications incontournables : validité du titre foncier, autorisations

administratives du projet, conformité au permis de construire, présence d'une

garantie d’achèvement, et absence d’hypothèques préjudiciables. Il s’assure

également que chaque clause du contrat respecte la législation en vigueur et

que le plan de financement du projet est cohérent.

Ce rôle de contrôle, doublé d’une impartialité

institutionnelle, permet de sécuriser les intérêts de l’acquéreur tout en

responsabilisant le promoteur. Sans cette vigie juridique, la VEFA serait un

terrain propice aux abus contractuels et à la précarité des engagements.

Les risques majeurs en cas de déblocage des fonds sans

garanties solides

L’un des nœuds de la VEFA réside dans le déblocage

progressif des fonds. En l’absence de garanties tangibles, cette mécanique peut

devenir périlleuse. Un versement précipité, sans validation objective de l’état

d’avancement des travaux, expose l’acquéreur à un risque financier majeur.

Si le promoteur connaît des difficultés économiques ou si le

projet est suspendu faute d’autorisation, les sommes déjà versées peuvent être

irrécupérables. De nombreux cas ont illustré la faillibilité de projets

immobiliers où les fonds étaient débloqués sans contrepartie réelle, laissant

les acquéreurs avec des chantiers inachevés ou des logements non conformes.

La garantie d’achèvement, exigée par la loi, devient dès

lors une assurance de résultat indispensable. Elle conditionne la sécurisation

des versements et garantit la continuité du projet, même en cas de défaillance

du promoteur.

Comprendre la VEFA (Vente sur Plan) et le mécanisme de

déblocage des fonds

Le mécanisme de la VEFA repose sur une logique contractuelle

structurée. L’acquéreur devient progressivement propriétaire à mesure que

l’immeuble prend forme. Chaque tranche de paiement correspond à une étape

définie du chantier : fondations, gros œuvre, cloisonnement, finitions.

Ce phasage contractuel est encadré par des pourcentages

plafonnés selon l’avancement, que seul un professionnel habilité (architecte ou

bureau de contrôle) peut certifier. Le notaire, en lien avec ces intervenants

techniques, ne peut autoriser le déblocage des fonds que sur production de

justificatifs probants.

Cette progression évite un paiement anticipé et déconnecté

de la réalité du terrain. Elle crée un équilibre financier sain, conditionné

par la transparence et la rigueur. En somme, la VEFA n’est pas un pari sur la

bonne foi : elle est une opération régie par un formalisme protecteur, un

encadrement légal strict et un circuit de financement sécurisé.

Conclusion

La VEFA constitue une opportunité d’accession à la propriété

modulable, moderne et potentiellement avantageuse. Mais elle engage des

responsabilités et des risques qui ne peuvent être négligés. Le rôle du

notaire, dans cette opération, dépasse le simple cadre de la formalisation : il

est l’architecte discret de la sécurité juridique, le garant de l’équité

contractuelle, et l’ultime rempart contre les dérives.

Acheter en VEFA au Maroc, c’est faire le choix de la

confiance — mais une confiance adossée au droit, à la transparence, et à la

compétence des professionnels qui en assurent le cadre.